Por: Dr. Carlos Islas Murguía

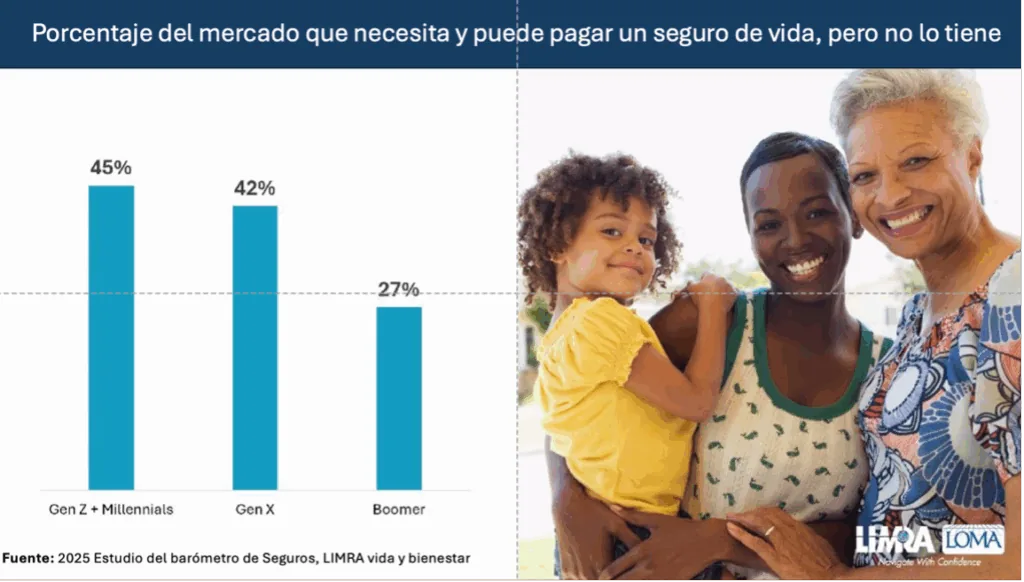

Hoy más que nunca enfrentamos dos barreras: la ignorancia y un sentimiento de desconfianza generalizada tanto hacia las personas como hacia las instituciones. Frases como “Mi impresión ante cualquier gran corporación es que son ambiciosas”, o “No confío en absoluto en los agentes o compañías de seguros, su trabajo es hacer dinero para sí mismos y para la aseguradora”, provienen de segmentos poblacionales jóvenes concretamente generación milenio y Z que conforman hoy día el 45% de la población.

Deshumanización

Siempre he sustentado que el dinero es importante porque nos da libertad, es necesario cuidarlo porque representa nuestro trabajo. El problema aquí es que no necesariamente le damos su justo valor. Alfonso Ruíz Soto un Psiquiatra reconocido en CdMx dice con profunda razón, que todo ser humano en su momento debe tomar la decisión de qué tanto es suficiente en términos de sexo, poder y dinero. Creo que es verdad, no importa cuánto dinero tengas, siempre habrá otros que tengan infinitamente más que tú o al revés. Es nuestra obligación definir cuánto será suficiente. Si me lo preguntas a mí, creo que más de la mitad de los problemas que afligen a nuestro planeta se deben a una ambición descontrolada, empresas que con tal de ganar un punto más en su margen de utilidad, no les importa explotar literalmente a sus obreros, o acortar el punto de obsolescencia programada en sus productos para que consumamos más caro y más frecuentemente. Industrias que enriquecen literalmente cuando consiguen que otros se maten o se enfermen. Esto lo saben los jóvenes mucho mejor que nadie, cada día es más difícil confiar en las empresas y en las personas, estamos inundados de “Fake-News” se ha hecho también una industria de la desinformación, los valores elementales se han tirado a la basura, el civismo brilla por su ausencia, hay una lastimosa sensación de que vivimos bajo la ley de la selva. ¿Cómo confiar en mi agente y su aseguradora?, ¿Cómo saber qué necesito o me conviene? Probablemente el agente me hará recomendaciones basado(a) en su interés no en el mío.

Otras barreras

No solo es la desconfianza generalizada; LIMRAÒ reportó los hallazgos de una investigación hecha a finales de 2024 involucrando a poseedores de pólizas y no poseedores de ninguna, que estableció otros factores como la complejidad de los productos y la percepción de un alto costo como barreras para adquirir seguros de parte de los jóvenes. Incluso los no poseedores de pólizas reportan cierto nivel de angustia tanto en el correcto manejo de sus finanzas personales y la conciencia de que cualquier accidente en sus vidas podría generarles graves consecuencias. Saben que necesitan eventualmente un seguro, pero ignoran cómo obtener consejo de una fuente fiable y temen que el dinero no les alcance.

¿Qué dispara la decisión de adquirir un seguro?

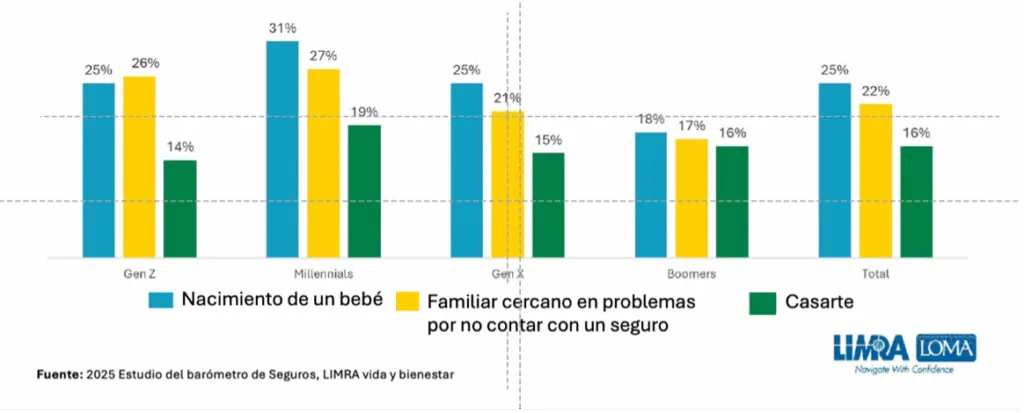

Para iniciar con la conclusión, es un incremento súbito de consciencia respecto de que algo malo también me puede ocurrir a mí y generar consecuencias económicas adversas amén de otro tipo como afectivas, reputacionales, etc. Entonces la muerte de un ser cercano, el nacimiento o ingreso escolar de un hijo,

la enfermedad complicada de un familiar o la necesidad que un amigo tenga de ayudar a sus padres mayores dispara la alerta e intención de adquirir un seguro. Un 16 de septiembre en la algarabía de las fiestas patrias, un grupo de niños lanzaba cuetes y otros fuegos artificiales en las inmediaciones de la fábrica de empaques de un sobrino. Lamentablemente un cuete buscador entro entre las persianas de la fábrica y cayó en un depósito de poliuretano, en escasos minutos una fábrica de 4 mil metros quedó en cenizas, perdiendo un patrimonio importante y el trabajo de decenas de trabajadores que fue necesario despedir por bancarrota. En pocos días toda la familia que no tenía asegurados sus negocios, lo hicieron.

Un dato el estudio que llamó mi atención fue que un tercio de quienes sí contaban con un seguro personal, lo habían adquirido gracias al consejo de uno de sus padres.

Confianza

La neurociencia moderna, da cuenta de la evidencia de que las personas primero sentimos y después pensamos; de hecho, Antonio Damasio (1994) famoso neurocientífico, escribió un libro que te recomiendo que se intitula “El Error de Descartes” haciendo alusión a aquello de pienso luego existo, cuando en realidad es siento, luego existo. Otros aún más recientes como Karl Friston y Thomas Parr (2018) generan un ensayo llamado “La anatomía de la inferencia” donde correlacionan el principio de la energía libre y cómo tú y yo tomamos decisiones. Permíteme hacer una híper-simplificación del concepto: tomamos decisiones que nos acercan al placer y nos alejan del dolor o incertidumbre; esto, no lo procesamos en términos de una cognición profunda (no lo pensamos), nuestro cerebro cuenta con una memoria afectiva de lo más sofisticado que puedas imaginar. Irás al mismo restaurante y pedirás el mismo platillo una y otra vez los fines de semana, viajarás de casa a oficina por el mismo camino y un largo etcétera. En el mejor de los casos, el 5% del tiempo en vigilia tu sesudez funciona, el resto es esto que llamo el “piloto automático”. Desde el nacimiento la biología nos prepara para saber en quién confiar y en quién no, pues forma parte de nuestra supervivencia y adaptación. El lenguaje no verbal o neuro-lenguaje, nos guía para aceptar o rechazar una oferta, se trata de ese “Pepe Grillo” o voz interior que nos señala cuándo confiar.

Cuando como agente deseo legítimamente ayudar a la persona a quien tengo enfrente, cuando entiendo que primero es la devoción y después la comisión, cosas buenas suceden pues el 55% de la comunicación es NO verbal, tú actitud hacia mí y mis legítimos intereses, se reflejará en tus gestos, tus posturas, tu mirada y la manera en que te aproximas a mí, tus comentarios, etc.

Personalmente tengo esta máxima: “Cuando no quieras vender, vas a vender, aunque no quieras”. Acércate con el genuino interés por conocer a tu prospecto, entender sus preocupaciones, indagar sobre su nivel de consciencia respecto de los riesgos que corre (sin espantarlo), su capacidad de compra o renta disponible para cubrir un seguro realiza el mapeo de sus riesgos, determina la pérdida máxima probable y al hacer recomendaciones, esfuérzate por ser lo más claro y sencillo posible, explícale como si lo hicieras a un niño de 4to de primaria. Por último, sé diligente al momento de intentar cerrar la venta, pero sin forzarle, si no quiere, que no te vea el hambre, aunque la tengas, abandona y asegura que estarás preparado para asistirle siempre cuidando sus mejores intereses.

Otras recomendaciones

Ten a la mano testimoniales, grabaciones sencillas desde el celular de uno de tus asegurados, explicando porque el seguro hizo la diferencia ante un imprevisto, genera cápsulas informativas cortas que expliquen haciendo uso de conceptos, en qué consiste un seguro determinado, qué problemas resuelve y que estar asegurado no necesariamente es costoso. Genera comparaciones entre un tipo u otro de seguros, por ejemplo, diferencias entre un seguro temporal o uno de vida entera, entre un seguro de RC autos o uno limitado o amplio, etc. Agrega valor en las publicaciones que realices a través de redes sociales, jamás intentes vender al publicar algo, pero sí permite que puedan acercarte a ti fácilmente.

Saludos,