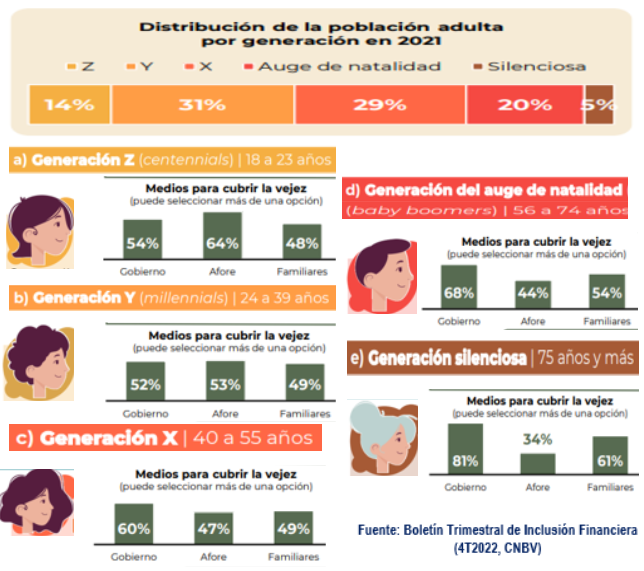

De acuerdo a datos publicados por la Comisión Nacional Bancaria y de Valores (CNBV) al cierre del 2022 referente al tema de dónde sale el dinero para cubrir gastos de vejez, la aportación del Gobierno representa el 81 por ciento para las personas nacidas entre 1928 y 1945, 68 por ciento para los Baby Boomers (1946-1964), 60 por ciento para los que nacieron entre 1965 y 1980 (Generación X), en cambio para las generaciones de 1981 a 2012 (Generación Y y Z), el panorama no es muy alentador ya que el Gobierno aportará entre el 52 y 54 por ciento de dinero para el retiro de las personas nacidas entre estos años, el 64 por ciento de las Afores y el 48 por ciento de Familiares.

Lo más complejo lo tienen las nuevas generaciones, a pesar de que opinan que la situación ya no es la misma, la mayor parte considera que los gastos de su vejez se solventarán con sus propios ahorros gestionados en las Administradoras de Fondos para el Retiro (Afores), pero eso no será suficiente por lo que deben ahorrar e invertir en otros instrumentos y herramientas económicas y financieras.

La Asociación Mexicana de Administradoras de Fondos para el Retiro (Amafore) aconsejó destinar en aportaciones voluntarias, por ejemplo, ¿Cuánto debería ahorrar una mujer de 25 años empleada que cotiza ante el IMSS con un sueldo base de cinco salarios mínimos ($21.538), si quiere una pensión de $21,000 al retirarse a los 65 años? Considerando que la persona gana mensualmente $22,000, recibiría una pensión de $11,000 por lo que deberá ahorrar voluntariamente, mes con mes, $1,700.

Lo anterior es suponiendo un rendimiento neto real anual de 4 por ciento, densidad de cotización de 80 por ciento, el ingreso seguirá siendo 5 salarios mínimos toda su carrera laboral, pensión calculada como Renta Vitalicia sin beneficiarios con una tasa de descuento de 3 por ciento.

En 40 años, ¿esos $22,000 realmente alcanzarán para tener una vida estable y digna?

Es un hecho que no se puede depender solo de ahorro de la Afore, actualmente existen Seguros de Vida denominados PPR’s (Plan Personal de Retiro o PPR), es un producto de ahorro e inversión a largo plazo que te ayudará a tener un dinero cuando seas mayor o a complementar la pensión de tu Afore, si es que la tienes.

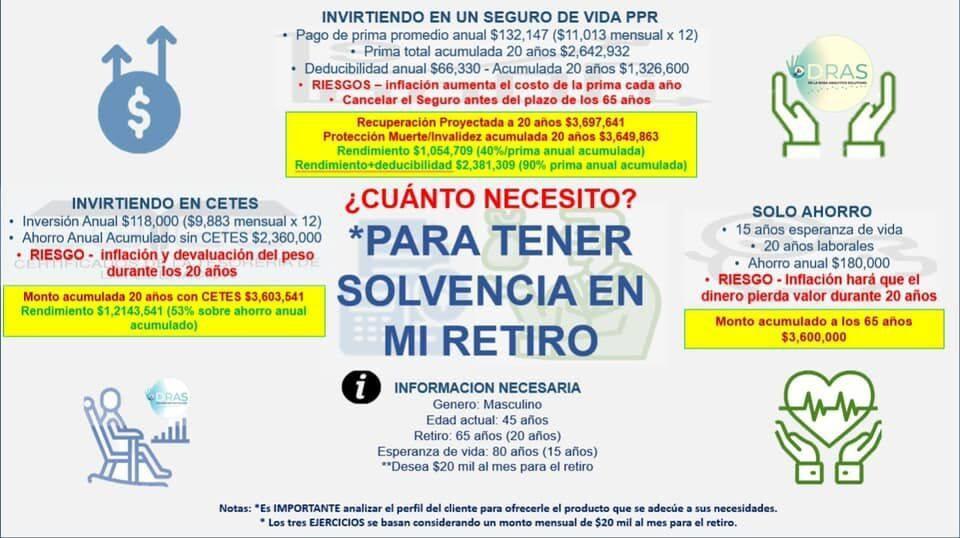

¿Cuánto tendría que ahorrar un hombre de 45 años que se retira a los 65 años y tiene una esperanza de vida de 15 años (80 años)?

Haciendo la comparación entre invertir en un seguro de vida PPR, invertir el ahorro mensual en CETES y ahorrar sin invertir en algún instrumento financiero, observamos en el siguiente cuadro que es muy parecido el ahorro en CETES que en el del seguro de vida PPR.

La gran diferencia es que en el seguro de Vida si muere el asegurado, se les da la suma asegurada más el ahorro invertido a los beneficiarios del seguro.

Por eso es importante que incluyas dentro de tu “canasta básica” de protección, ahorro e inversión económica y financiera a los seguros.